省力化補助金の第5回公募が公表され、これまでの第4回公募からいくつか重要な変更が入りました。

本記事では、

- 省力化補助金 第5回と第4回の違い

- 第3回・第4回で不採択だった場合の見直しポイント

- これから初めて省力化補助金を検討する際の注意点

を、中小企業診断士・行政書士の立場から、実務目線で分かりやすく解説します。

「省力化補助金 変更点」「省力化補助金 第5回」で情報収集している方は、ぜひ最後までご覧ください。

省力化補助金 第5回公募の全体的な傾向

まず、第5回公募を全体としてどう捉えるべきかですが、

- 制度としては分かりやすく整理された

- 一方で、給与要件は確実に厳しくなっている

というのが率直な印象です。

第3回・第4回で不採択だった事業者が再チャレンジするケース、 もしくは今回が初めての申請になるケースが、今後は中心になると考えられます。

再チャレンジの場合は「前回と同じ内容の書き直し」では足りず、 第5回の変更点を踏まえた計画の見直しが必要です。

また、新規で検討している場合も、 今後さらに条件が緩和されることを期待して待つより、 全体的に厳しくなっていく流れを理解したうえで、早めに申請するという判断が重要になります。

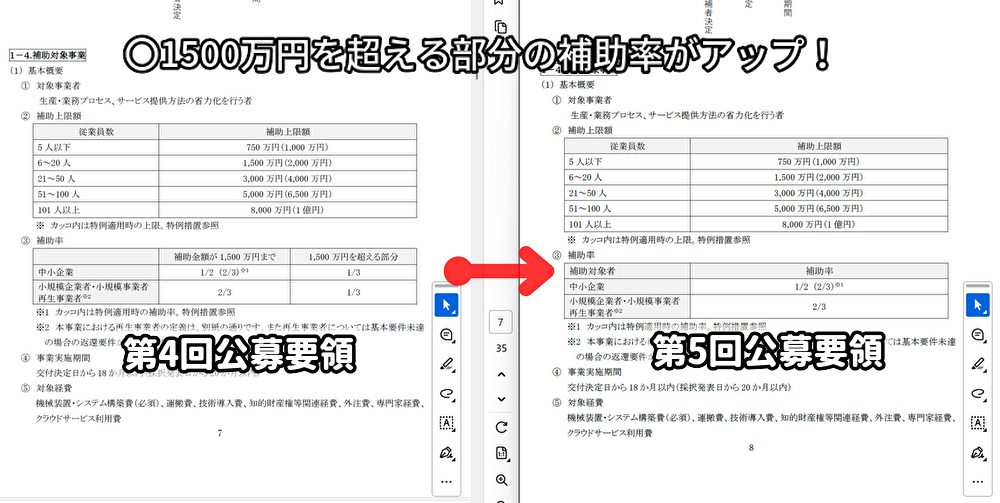

第4回からの主な変更点①:補助率の変更

まず、比較的分かりやすいプラスの変更が補助率の変更です。

第4回公募までは、 補助金額が1,500万円を超える部分については補助率が1/3とされていました。

第5回公募からは、 この部分の補助率が**1/2(小規模事業者は2/3)**に引き上げられています。

補助率変更の影響

この変更が特にプラスになるのは、

- 中小企業で3,000万円以上の設備投資を行う場合

- 小規模事業者で2,250万円以上の設備投資を行う場合

といった、比較的投資額の大きい申請です。

すべての事業者に影響があるわけではありませんが、 高額な省力化投資を計画している場合は、第5回公募の方が有利になるケースがあります。

第4回からの主な変更点②:給与要件の変更(最重要)

第5回公募で最も重要なのが、給与要件の変更です。 複数の変更があり、実務への影響も大きいため注意が必要です。

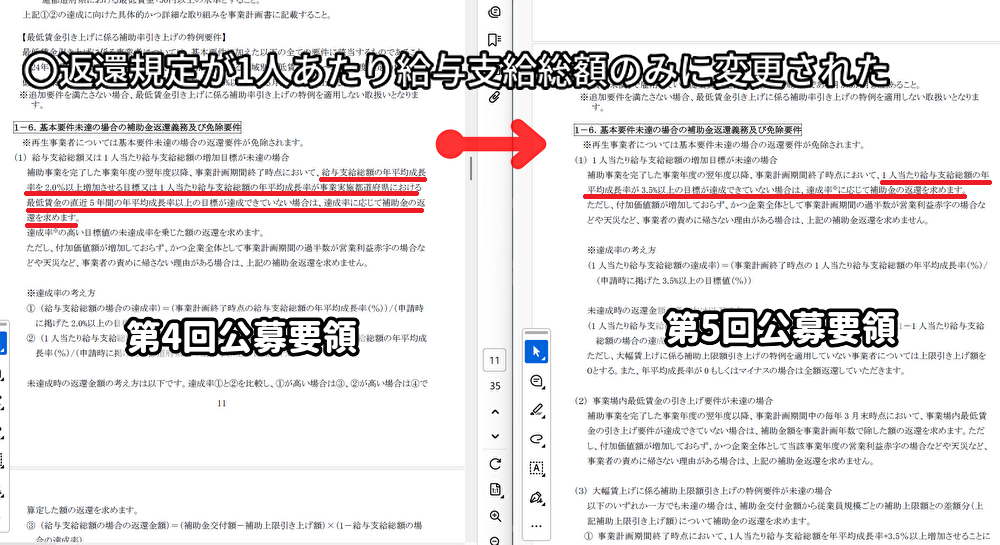

① 判定基準が「1人当たり給与支給総額」に一本化

第4回までは、

- 給与支給総額

- 1人当たり給与支給総額

のいずれかの成長率を満たせば要件クリアとされていました。

第5回公募からは、 1人当たり給与支給総額のみで判定される仕組みに変更されています。

従業員数を増やすことで給与総額を伸ばす、といった考え方は使えなくなり、 実質的な賃上げ計画がより重視される形になりました。

② 成長率が全国一律「3.5%」に固定

これまでの成長率基準は、 各都道府県の最低賃金の直近5年間の平均成長率でした。

第5回公募では、これが全国一律で3.5%に固定されています。

地域差による不公平感は是正された一方で、 企業によっては以前よりハードルが上がったケースもあります。

なお、補助上限引き上げに関わる特例措置の成長率(6%)は変更されていません。

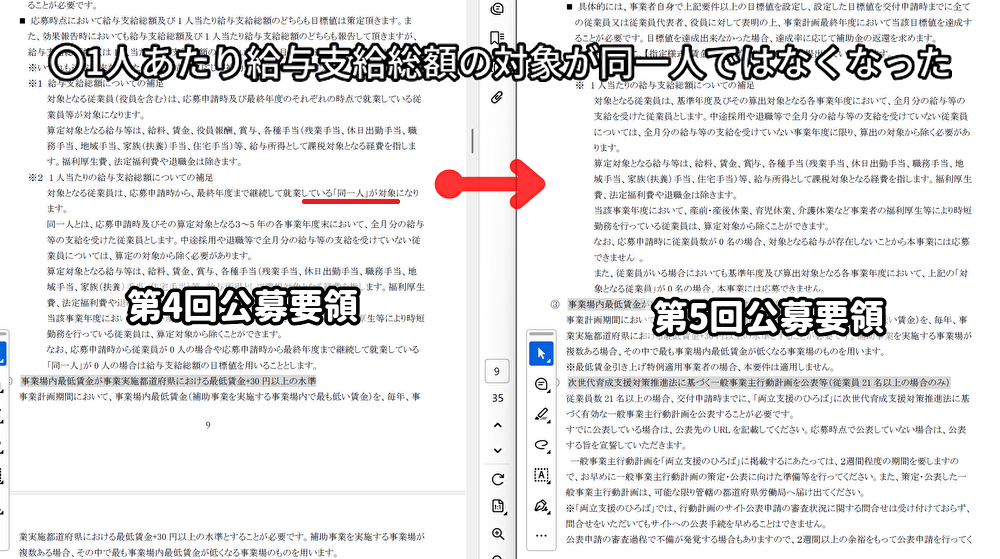

③ 「同一人要件」の撤廃

これまで実務上の解釈が難しかった 「同一人の給与が伸びているかどうか」という考え方は撤廃されました。

期中入社・退職があった場合でも判定がしやすくなり、 この点は実務的には改善されたポイントと言えます。

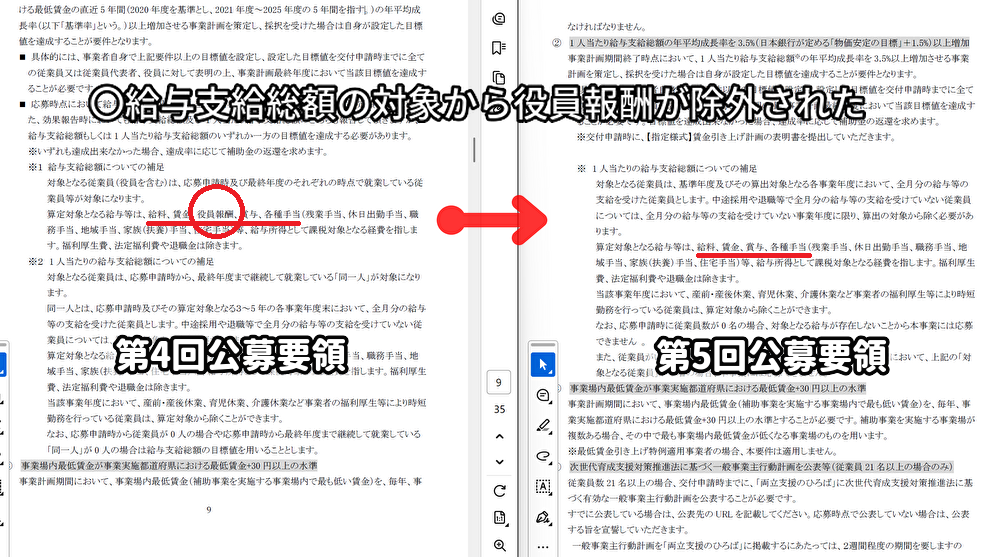

④ 役員報酬が計算対象から除外

第5回公募からは、 役員報酬を給与支給額に含めることができなくなりました。

オーナー企業や中小企業では影響が大きく、 実質的には要件が厳しくなったと感じる事業者も多い部分ですが、補助金の主旨や目的を考えると当然の変更とは思います。

⑤ 返還判定ルールの変更

未達成時の返還判定も、 1人当たり給与支給総額のみで行われる形に整理されています。

計算方法はシンプルになりましたが、 賃上げ計画の実現性はより重要になっています。

給与要件変更の背景と実務的な評価

省力化補助金は、 人手のかかる作業を自動化・省力化することを目的とした補助金です。

一方で、これまでの制度では 「省力化を進めたいが、従業員数が減ると給与総額が下がる」 といった制度上の不整合がありました。

第5回公募で1人当たり給与支給総額に一本化されたことで、

- 定年退職による自然減

- 採用難による人員減少

といったケースでも、 実態に近い評価が行われる可能性があります。

まだ運用実績は十分ではありませんが、 制度の考え方としては整理が進んだと評価できます。

第4回からの主な変更点③:その他の実務的な変更

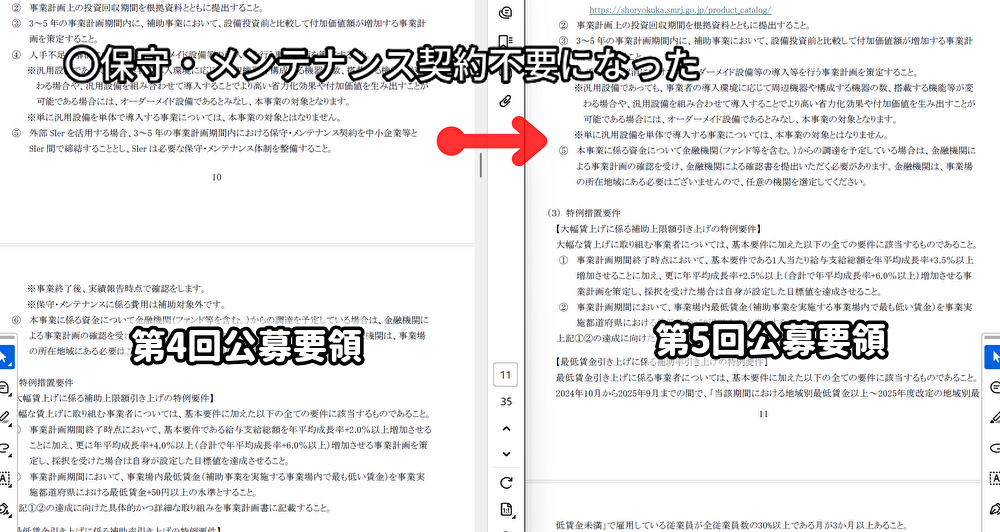

SIer発注時の保守契約義務の削除

システム開発・IT投資において、 これまで求められていた保守契約の義務が削除されました。

システム系の省力化投資を検討している事業者にとっては、 実務的にありがたい変更点です。

基準年度の明確化

「補助事業完了年度と同じとは限らない」とされていた基準年度の考え方が整理され、 補助事業完了年度=基準年度と明確になりました。

解釈のブレがなくなり、 事業計画を立てやすくなった点は評価できます。

省力化補助金を検討する際の実務的な注意点

第5回公募以降の省力化補助金では、

- 給与要件を形式的に満たすだけの計画

- 前回公募の内容をほぼ流用した申請

は、採択のハードルが高くなる可能性があります。

特に再チャレンジの場合は、 給与計画と省力化投資の関係性を改めて整理することが重要です。

新規で検討している場合も、 「もう少し様子を見る」という判断より、 制度を理解したうえで早めに動くことが結果的に有利になるケースが多いと考えられます。

まとめ

省力化補助金の第5回公募では、

- 制度の分かりにくさは改善

- 一方で、給与要件は引き締め方向

という特徴があります。

省力化補助金の申請を検討している場合は、 第5回公募の変更点を正しく理解したうえで、 実現可能性の高い事業計画を作成することが重要です。

当事務所では、 省力化補助金をはじめとした各種補助金について、 事業内容に応じた個別相談・申請サポートを行っています。

ご相談をご希望の方は、 当サイトのお問い合わせフォーム、または公式LINEよりお気軽にご連絡ください。

お気軽にお問合せください。

HATA行政書士・中小企業診断士事務所

お気軽にお問合せください。

当事務所は、安楽寺内にあります。代表が運営しているコワーキングスペースが隣接しています。