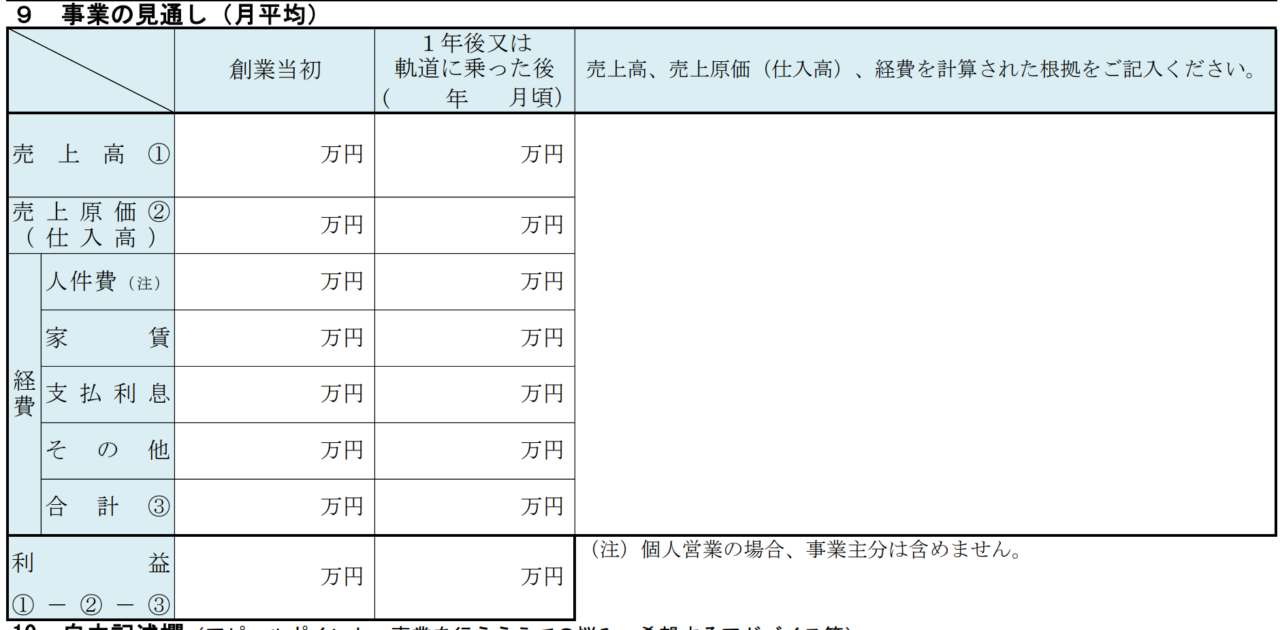

「事業の見通し」は「損益計算書」返済ができる計画を立てなければいけない

「事業の見通し」は財務諸表における「損益計算書」となります。「売上」-「経費」=「利益」をどのように計画しているのかということを明示する項目です。

端的に言えば、返済ができる計画となっているかをチェック

するわけですが、もう少し具体的に書くと以下の3点の疑問を解消する計画となっている必要があります。

- 売上計画は実現可能な計算がされているか、根拠のある売上となっているか

- 経費は適正になっているか、業界平均の利益率と乖離していないか

- 利益から返済できる計画となっているか、生活できるだけのお金が残るか

売上計画は、根拠を示し、3年間の月次計画を立てる

創業計画書では、創業当初と1年後の数字だけを書けばよいことになっていますが、3か年の月次計画を作成することをお勧めします。

なぜ、3か年の月次計画を作成する必要があるかと言えば、「曜日」「月」による変動要因、そして事業の「成長」を示すためです。

例えば、飲食店の場合、売上の変動要因として

・時間帯による客数と客単価の違い

・曜日による客数と客単価の違い

・月ごとの営業日数および曜日の違い

・季節やイベントによる客数と客単価の違い

・長期経営による新規顧客とリピート顧客の割合の変化

といったことがあります。上記の表だけを見ると、単純に10席あって、ランチは客単価1,000円で1回転、夜は客単価3,000円で2回転、月に25日営業といった形で計算をされる方が多いですが、そのように単純計算はできません。年末年始やGW、お盆などがある時期には売上が大きく伸びるお店もあれば、店休日にするお店もあります。土日の回数も月によって異なります。そういったことを考えた計画書を作ることで、しっかりとした事業計画になっているという印象を与えることができます。また、実際の事業運営にあたっても計算しておく方がよいです。

例えば、飲食店の場合、上記を踏まえると1か月の売上計画を作るために次のような表を作って計算していくような形です。

| 月 | 曜日 | 回数 | 時間帯 | 客単価 |

| ●月 | 月~木 | 16回 | 昼 | 1,000円 |

| 夜 | 3,000円 | |||

| 金 | 4回 | 昼 | 1,000円 | |

| 夜 | 4,500円 | |||

| 土 | 4回 | 昼 | 1,500円 | |

| 夜 | 4,500円 | |||

| 日・祝 | 6回 | 昼 | 1,500円 | |

| 夜 | 3,000円 |

これに新規とリピーターなどの割合から客数や回転数などを加えて1か月の売上を計算します。

どういったパターン分けが必要なのかということは、同じ飲食店でも立地やコンセプトによって異なってきますし、業種が変われば変化します。ここをしっかりと考えてください。

経費は適正になっているか、業界平均の利益率と乖離していないか

売上計画ができれば、次に経費を算出します。

経費の算出は「固定費」と「変動費」に分けて考えます。「固定費」というのは、家賃、光熱費、保険料など売上に関係なく毎月かかる経費です。一方で「変動費」は売上に応じて上下する経費です。材料費や商品仕入れ代金などがこれにあたります。ちなみに人件費が「固定費」か「変動費」かというのは雇用形態などによります。正社員やフルタイムのパートで毎月固定で給与が発生するのであれば「固定費」となり、業務の繁忙度によって上下するような形の雇用であれば「変動費」とします。

ここで重要なことは、「返済金は経費ではない」ということです。この点を勘違いされる方が多いです。返済は利益からするものであって経費ではありません。この理由をよく聞かれるのですが、簡単に言えば、借りたときに売上になっていないので、返済のときも経費にならないというのがわかりやすいのではないかと思います。

「売上」と「経費」は決まれば、「利益」が算出できます。この「利益」によって経費が適正であるかどうかを判断していくのですが、まず、「売上」から「原価」を引いた「原価率」が適正であるかを確認します。「原価」というのは材料や商品など売上を作るために必要な経費です。飲食店であれば、30~35%が業界平均です。業界平均から逸脱している場合には、その根拠を示す必要があります。

減価償却費について理解しておく

ここでは詳細の説明をすることは難しいのですが、「原価償却費」を理解しておいてください。「設備」として購入したものは購入時に購入金額が出ていきますが、何年も掛けて使用するものは、経費としても何年も掛けて処理をしていく必要があります。例えば、新車を購入した場合、6年で償却するルールとなっています。60万円で購入した場合、最初に現金が60万円出ていきますが、経費としては毎年10万円計上することになります。つまり10万円の経費を計上する必要があります。最初に設備投資をする場合には、毎年の減価償却費を調べて計上するようにしてください。

最後に最終的な利益率と利益額が見られます。利益率も業界平均値と比べて適正であるかどうかを見られます。

利益から返済できる計画となっているか、生活できるだけのお金が残るか

最後は、利益から返済ができる計画となっているかということです。返済というのは、日本政策金融公庫の返済だけでなく、他の返済も含めた返済です。

また、返済をした結果、残る金額で生活ができるのかということも見られます。事業には関係のない住宅ローンなどを返済したうえで、生活できるだけのお金が残るかどうかを見られます。

生活にいくらかかるのかということは、ご自身でまとめた資料を添付した方が良いですが、審査の際には、通帳の流れからも判断されます。会社員だった方の場合には、毎月の流れを見れば生活にいくら必要であるかということがわかりますので、その金額がベースとなります。

独立後は、倹約しますというのでは、審査する側も納得ができませんので、時間を掛けて実績が残っている方が良いです。

創業計画書のまとめが「事業の見通し」

創業計画書の中でここまでまとめてきたすべての項目をまとめたものが「事業の見通し」となります。

逆に言えば、「事業の見通し」とこれまでの各項目で説明をしてきたことが整合性があるかどうかということは非常に重要です。前半の項目から順に埋めてきたという場合には、整合性が取れなくなってしまっているケースもあります。

創業計画書の作成にあたっては、すべての項目を行ったり来たりしながら、確認を重ねて完成をさせてください。

お気軽にお問合せください。

HATA行政書士・中小企業診断士事務所

お気軽にお問合せください。

当事務所は、安楽寺内にあります。代表が運営しているコワーキングスペースが隣接しています。

お気軽にお問合せください。

HATA行政書士・中小企業診断士事務所

お気軽にお問合せください。

当事務所は、安楽寺内にあります。代表が運営しているコワーキングスペースが隣接しています。