起業・創業をする多くの方に質問を受けるのは、どこでお金を借りたらいいんですか?という話です。結論は、「日本政策金融公庫の新創業融資制度」をオススメしますが、可能性のある方法について解説していきます。

起業・創業時にお金を借りる可能性のある方法は4つ

起業、創業時にお金を借りる可能性がある方法は以下の4つです。

- 日本政策金融公庫の新創業融資制度

- 信用金庫等の融資(保証付融資とプロパー融資)

- その他の金融業者(消費者金融等)

- 家族、知人等

VCなどの投資を募る方法もありますが、今回の説明上は対象外として含めていません。

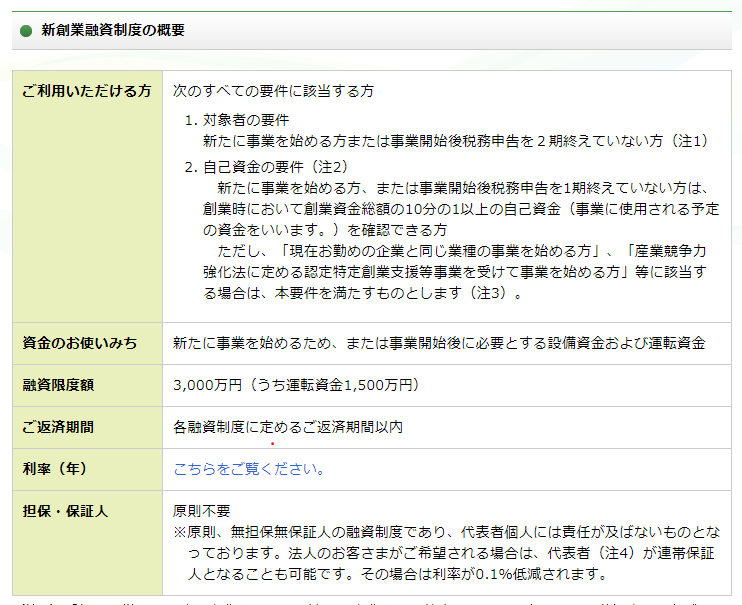

日本政策金融公庫の新創業融資制度とは

日本政策金融公庫の新創業融資制度とは、以下の条件を満たす方が利用できます。

特定創業支援とは

特定創業支援事業とは、市区町村又は創業支援事業者が、創業者の経営、財務、人材育成、販路開拓等の知識習得を目的として継続的に行う創業支援の取組みをいいます。知識を習得できるだけでなく、実利的なメリットがあります。融資に関しては、自己資金要件を満たしたものとして取り扱い、金利も優遇されます。詳しくは次の記事を参照ください。

起業・創業時には特定創業支援を活用

これから起業・創業・開業をされる方は各市区町村で実施されている特定創業支援を受講することをおすすめします。そのメリットを解説しています。

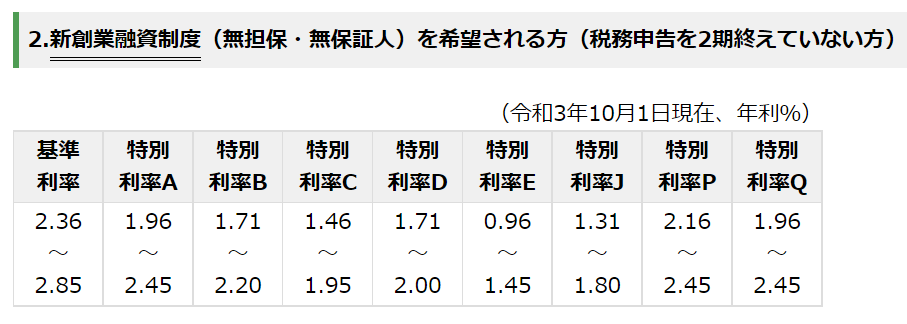

いくら借りれるのか?金利は?

実際のところ、いくら借りれるのかということはそれぞれの方の審査結果によりますので、一概には言えません。また、事業計画にもよります。(創業融資の事業計画の書き方は別途解説予定です。)

ただ、多くの場合には、自己資金や事業計画によらず1,000万円前後というケースが多いようです。自己資金や事業計画がしっかりあっても、新しい事業など融資担当の方に説明がしきれないとどうしても金額が小さくなります。実際、私は起業時にコワーキングスペースに関して融資を受けましたが、コワーキングスペースというものがまだ日本にはほとんどないタイミングでしたのでうまく説明できず、金額は小さくなりました。(今なら、もっとうまくできそうですが。。)

金利については以下のようになっており、審査結果によって上下します。

当事務所では、創業融資の計画書作成支援をしています

創業融資を受けるためには創業計画書の作成が必要です。当事務所では、創業融資の計画書作成支援をしています。オンラインでも対応可能ですので、お気軽に相談ください。

創業融資・新規開業資金調達のための創業計画書・そのほか事業計画書作成支援

創業融資の事業計画作成を始めとした事業融資の支援をしています。数百件以上の相談実績がある行政書士・中小企業診断士が丁寧にサポートします。

創業融資は市区町村によっては利子補給を受けることができるケースもある

こちらは豊中市の日本政策金融公庫国政化事業利子補給金制度というものです。簡単に言うと、支払った利子のうち、一部を市区町村が補助してくれるという制度になります。市区町村によってはこのような制度が用意されていますので、ぜひ、活用してください。

では、他の融資について検討の余地がないかというとそういうわけでもありません。簡単に説明しておきます。

信用金庫等の融資(保証付融資とプロパー融資)

信用金庫等の融資には、保証付融資とプロパー融資というものがあります。

保証付融資とは信用保証協会が保証する融資制度となり、返済が滞った場合に、信用保証協会が金融機関に「立て替え払い」を行う制度です。そのため、金融機関にとってはリスクが低い融資となります。所定の信用保証料が必要となります。なお法人代表者以外の連帯保証人は必要ありません。

プロパー融資とは、金融機関独自の審査に基づき、融資する金融機関が全面的にリスクを負って融資する制度です。そのため、基本的に創業時には難しいです。

信用金庫を活用するメリットとして顧客紹介や専門家紹介、補助金支援などをしていただけるケースがあります。信用金庫によって方針も異なりますし、担当によっても異なります。

融資の有無は別として、政策金融公庫では普段の取引銀行として活用することはできませんので、信用金庫との取引をするケースが多いです。一度、話を聞いてみてから判断いただくのがよいと思います。

その他の金融業者(消費者金融等)

政策金融公庫も信用金庫等も融資してくれないという場合に、他の金融業者を当たる方がおられます。もし、そのような状況であれば、何かしら融資を受けることができない状況であり、金利の高い金融業者に借りても早晩行き詰まる可能性が高いです。事業計画の見直し、自己資金の充実に取り組んでください。

家族・知人からの借り入れ

お金の貸し借りは人間関係を壊す結果になるケースが多いので、個人的には、オススメしません。ただ、金融機関よりも金利や返済予定について交渉ができるという意味では関係によっては選択肢の一つです。個々人のもつ人脈にもよりますので、有利であると判断すれば活用するのも一つの手です。

一方で、贈与と見なされたり、返済に関連したトラブルが無いように注意してください。具体的には、以下のようなことをしっかりとおこなってください。

- 金銭消費貸借契約書などを作成して借入条件を明確にする

- 返済期日、条件を明確にする(出世払いなどは避ける)

- 返済条件に沿って、しっかりと返済する

お気軽にお問合せください。

HATA行政書士・中小企業診断士事務所

お気軽にお問合せください。

当事務所は、安楽寺内にあります。代表が運営しているコワーキングスペースが隣接しています。